といった疑問はありませんか?

仮想通貨を現金化したり、仮想通貨同士を交換したりすることで一定以上の利益を得たときは、確定申告をしなければなりません。

仮想通貨には、課税されるタイミングが複数あるので、どのような取引をしたときに確定申告が必要になるのかを押さえておきましょう。

そこでこの記事では、以下の内容について詳しく解説します。

この記事でわかること

- 仮想通貨取引にかかる税金

- 仮想通貨の課税タイミング

- 仮想通貨の税金を確定申告する流れ

仮想通貨の課税タイミングを押さえておけば、確定申告をする必要があるのかの判断がしやすくなるでしょう。

仮想通貨取引で税金がかかるか不安を抱えている方は、ぜひ参考にしてみてください。

\最大レバレッジ2,222倍で取引できる!/

Contents [目次を表示する]

仮想通貨にかかる税金

仮想通貨取引で獲得した利益には、所得税と住民税がかかります。

仮想通貨や副業などで得た年間所得額が下表の金額を超えたときは、確定申告をして所得額に応じた所得税を支払わなければなりません。

| 対象者 | 仮想通貨や副業などの年間所得額 |

| 会社員 | 20万円 |

| 個人事業主、主婦(主夫)や学生 | 48万円 |

所得税を算出するときは、給与所得や事業所得、不動産所得などと合算して、所得金額に応じた税率をかけて求めます。

住民税は、利益額の大きさにかかわらず納める必要があるので、1円でも利益が出たときは市役所や区役所で手続きをしましょう。

仮想通貨にかかる税金の計算方法

仮想通貨にかかる税金は、以下の手順で求められます。

- 仮想通貨の取引で得た利益を求める

- 他の所得と合算する

- 所得金額に応じた税率をかける

順番に詳しく解説します。

1.仮想通貨の取引で得た利益を求める

仮想通貨の税金は、すべての利益にかかるわけではありません。

課税対象になるのは利益から仮想通貨の原価や経費を差し引いた金額です。

利益から差し引ける代表的な経費には、仮想通貨に関する書籍代やセミナー代などがあります。

仮想通貨の原価を求める方法は、総平均法と移動平均法の2種類です。

移動平均法を選択するには、事前に届出をする必要があり、届出をしなければ自動的に総平均法が採用されます。

ここでは、以下のビットコイン取引をしたときの取得価額を、移動平均法と総平均法に分けて紹介します。

4月:4BTCを190万円で購入

6月:2BTCを160万円で購入

8月:2BTCを240万円で売却

9月:1.5BTCを100万円で購入

12月:3BTCを300万円で売却(保有数量は2.5BTC)

総平均法

総平均法とは、1年間の取得価格の合計額から平均取得単価を求める方法です。

計算式は以下の通りです。

①1年間に取得した仮想通貨の取得価額の総額÷②1年間に取得した仮想通貨の数量

総平均法を使った場合のビットコインの原価は300万円です。

①:190万円+160万円+100万円=450万円

②:7.5BTC

年末時点での1BTCあたりの取得価額:450万円÷7.5BTC=60万円

年末時点で保有するビットコインの評価額:60万円×2.5BTC=150万円

原価:450万円-150万円=300万円

総平均法を用いる際は、300万円の原価を利益から差し引いて所得を計算することとなります。

移動平均法

移動平均法は、仮想通貨取引ごとの原価を計算する方法です。

取得時点の平均単価を求める式は以下の通りです。

①取得時点で保有する仮想通貨の薄価の総額÷②取得時点で保有する仮想通貨の数量

移動平均法を使った場合のビットコインの平均単価は、以下のように計算します。

| 平均単価 | |

| 4月時点 | ①190万円÷②4BTC=47.5万円 |

| 6月時点 | ①47.5万円×4BTC+160万円=350万円

②4BTC+2BTC=6BTC ①÷②=58.3万円 |

| 9月時点 | ①58.3万円×6BTC+100万円=449.8万円

②6BTC+1.5BTC=7.5BTC ①÷②=59.9万円 |

年末時点での1BTCあたりの取得価額は59.9万円、年末時点で保有するビットコインの評価額は59.9万円×2.5BTC=149.7万円となります。

したがって、原価は450万円-149.7万円=300.3万円です。

移動平均法を用いて所得額を求める際は、300.3万円の原価を差し引くことになります。

なお、実際に計算するときは、取引業者から送付される「年間取引報告書」と国税庁ホームページでダウンロードできる「暗号資産の計算書」を使います。

計算書に必要事項を入力すれば、自動で計算されるので簡単です。

2.他の所得と合算する

仮想通貨の取引で獲得した利益は雑所得として扱われ、総合課税を用いて税金が計算されます。

総合課税とは、以下のような所得と合算して税金を求める方法です。

- 給与所得

- 事業所得

- 不動産所得

- 一時所得 など

これらの所得がある人は、手順3で算出した仮想通貨取引の所得と合算しましょう。

3.所得金額に応じた税率をかける

手順2で求めた所得金額から基礎控除などの各種所得控除を差し引き、その金額に応じた税率をかけることで所得税を求められます。

総合課税における所得税率には累進課税制度が採用されており、課税所得金額が大きくなるほど税率が上がる仕組みです。

所得税率の早見表は以下の通りです。

| 課税所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参考:国税庁

例えば、給与所得が400万円、仮想通貨取引の所得が100万円のときの税金は、以下の通りです(基礎控除38万のみを考慮)。

(400万円+100万円-38万円)×20%(税率)-427,500(控除額)=496,500円

配偶者控除や扶養控除といった他の所得控除も適用される場合は、納税額がより少なくなります。

仮想通貨で税金が発生するタイミング

仮想通貨の取引で課税されるのは、以下のようなタイミングです。

- 仮想通貨の売却益を得た

- 仮想通貨同士の交換をした

- マイニングやステーキングで報酬を得た

- 仮想通貨で商品を購入した

それぞれ詳しく紹介します。

仮想通貨の売却益を得た

価格が上がった仮想通貨を売却し、日本円を得たら税金がかかります。

なお、仮想通貨取引所から出金しなくても日本円に交換した時点で利益確定と見なされます。

仮想通貨投資を始めるなら、覚えておくべきタイミングといえるでしょう。

仮想通貨同士の交換をした

仮想通貨を他の仮想通貨に交換したときにも税金がかかります。

例えば、400万円で4BTCを購入し、後日40XRPを購入するために1BTCを支払った(交換レートは1XRP=3万円)場合、20万円が所得金額となります。

3万円×40XRP-400万円÷4BTC×1BTC=20万円

仮想通貨の取引経験が少ない人は、日本円へ交換したタイミングが課税対象と勘違いしてしまいやすいので注意しましょう。

マイニングやステーキングで報酬を得た

仮想通貨の取引データの検証・承認によって報酬を受け取れるマイニングや、仮想通貨を預けることで報酬を得られるステーキングも課税対象です。

どちらも報酬を受け取った時点での価額が所得金額として扱われます。

中には、保有するだけでステーキングの報酬が生じる銘柄もあるため、取引所の規約を確認しておきましょう。

仮想通貨で商品を購入した

保有する仮想通貨で商品やサービスを購入したタイミングも課税対象です。

例えば、400万円で4BTCを購入し、その後1BTC=135万円のときに、45万円の商品に0.3BTCを支払って購入した場合、15万円の利益が発生したことになります。

45万円-(400万円÷4BTC)×0.3BTC=15万円

仮想通貨で物やサービスを購入した際にも、利益を確定したとみなされて、課税対象となります。

仮想通貨の税金面に関する注意点

仮想通貨の税金に関する注意点には、以下のようなものがあります。

- 仮想通貨の損失を他の所得と相殺できない

- 損失を翌年以降に繰越せない

- 確定申告を忘れるとペナルティを受ける

一つずつ詳しく解説します。

仮想通貨の損失を他の所得と相殺できない

仮想通貨取引で獲得した利益は、給与所得や不動産所得、事業所得などと合算することになります。

しかし、仮想通貨取引による損失が発生しても、他の所得と相殺(損益通算)することはできません。

損益通算とは、同一年分の利益と損失を相殺できる制度のことをいいます。

仮想通貨の取引で受けた損失は、給与所得や事業所得、不動産所得などから差し引けないので注意が必要です。

ただし、同じ雑所得に該当する海外FXでの利益とは合算することが可能です。

損失を翌年以降に繰越せない

株式投資などでは、その年の利益から損失が差し引いてもマイナスになったときは、翌年度以降3年間にわたり損失を繰り越し(繰越控除)できます。

ただし、仮想通貨の取引で受けた損失は、翌年以降に繰り越せません。

その年の所得が仮想通貨の損切りによってマイナスになるときは、含み損の確定を翌年度以降に先延ばしにすることも検討してみましょう。

確定申告を忘れるとペナルティを受ける

確定申告の対象にもかかわらず、手続きをしなかった場合、加算税や延滞税などのペナルティが発生し、本来の納税額以上の税金を納めることになってしまいます。

中でも、見落としやすいのが仮想通貨同士を交換したときです。

そのような事態を避けるためにも、あらかじめ課税されるタイミングや申告対象者を知っておくことが大切です。

仮想通貨と他の投資の税金の違い

仮想通貨で発生する税金の計算方法は、株式投資や国内FXと異なります。

ここでは、仮想通貨と他の投資の税金の違いを紹介していきます。

株式投資と国内FXとの違い

株式投資や国内FXで発生する税金は、他の所得と合算しない「申告分離課税」という方法が採用されており、税率は一律20.315%です。

仮想通貨では、累進課税によって利益が大きくなるほど納税額が増えますが、株式と国内FXは利益額にかかわらず税率は一定です。

仮想通貨と株式投資・国内FXでは、利益額によって納めるべき金額が異なるので注意しましょう。

海外FXとの違い

海外FXの利益は雑所得に該当し、仮想通貨と同じ「総合課税」と「累進課税」が採用されています。

そのため、海外FXと仮想通貨で発生する税金は、ほとんど同じ流れで計算できます。

なお、海外FXと仮想通貨の両方で取引をしている場合、それぞれの利益の合計が一定を超えると確定申告をしなければなりません。

仮想通貨の税金を確定申告する流れ

仮想通貨の税金を確定申告する流れは、以下の通りです。

- 暗号資産の計算書を作成する

- 確定申告書を作成する

- 確定申告書を提出する

- 税金を納める

順番に詳しく解説します

1.暗号資産の計算書を作成する

まずは仮想通貨取引所から配布される年間取引報告書を確認しながら、国税庁の「暗号資産の計算書」の入力をします。

計算書に取引内容を記載すれば、確定申告書に記入する収入金額や必要経費、所得金額が自動で算出されます。

なお、計算書は申告書に添付して提出する必要はありません。

2.確定申告書を作成する

仮想通貨の所得金額が算出できたら、国税庁の「確定申告作成コーナー」で確定申告書を作成します。

確定申告作成コーナーを使うと、パソコンやスマートフォンの画面に従って情報を入力するだけで簡単に申告書を作成することが可能です。

手書きの場合は、国税庁のホームページや自治体の窓口や税務署、確定申告会場で申告書を取得します。

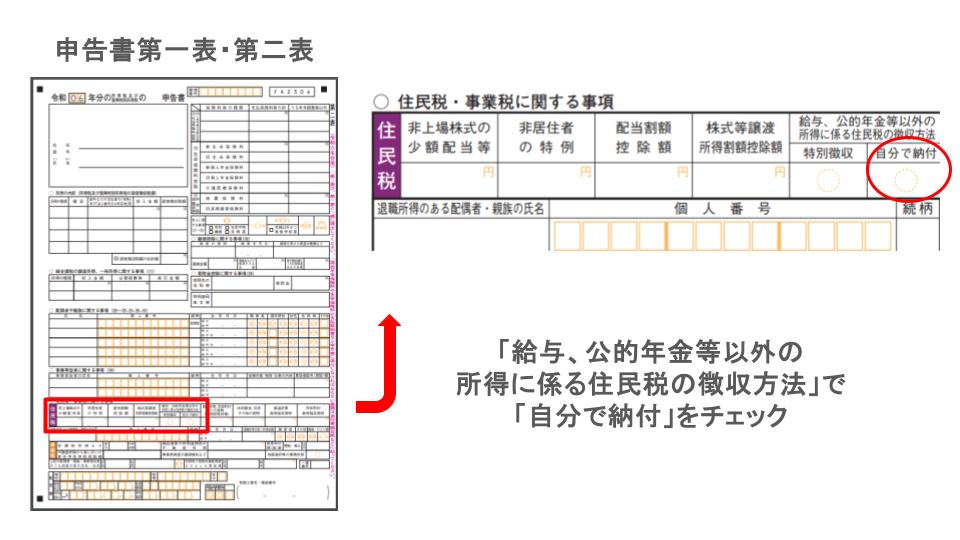

会社員の人で、仮想通貨取引をしていることが会社にばれたくない場合は、申告書を記入するときに「住民税・事業税に関する事項」の欄で「自分で納付」を選ぶようにしましょう。

出典:国税庁の「申告書第一表・第二表」のPDFを編集

自分で納付を選択すれば、給与所得以外にかかる住民税が会社に通知されなくなるので、仮想通貨で利益を得ていることがばれるリスクが減ります。

3.確定申告書を提出する

確定申告の主な提出方法には、以下の3つがあります。

- e-taxで提出する

- 税務署に郵送する

- 税務署に持参する

e-taxを利用する際は、マイナンバーカードを読み込めるICカードリーダライタ、もしくはマイナンバー読み取りに対応しているスマートフォンを準備する必要があります。

4.税金を納める

確定申告書の提出が完了したら、納付期限までに所得税を納税しなければなりません。

納税方法は以下の通りです。

- 銀行口座からの自動振替による納付

- e-Taxによるダイレクト納付

- インターネットバンキングでの納付

- クレジットカード納付

- コンビニ納付

- 金融機関や税務署の窓口での納付

申告後に納付書や納税通知書が税務署から自動的に郵送されるわけではないので、自身で納税方法を選択する必要があります。

所得税の納付期限は、基本的に確定申告と同じ3月15日までです。

住民税は、申告書で選んだ方法で納税します。

特別徴収を選ぶと給与から自動的に差し引かれ、普通徴収を選んだ場合は自治体から送付される納付書や口座振替で納めることになります。

まとめ:仮想通貨取引をしたら確定申告が必要なのか確認しよう

仮想通貨で得られる利益は、給与所得や事業所得などと合算したうえで税金を求めます。

売却益を獲得できたときだけでなく、他の銘柄に交換したり、仮想通貨で商品を購入したりしたときも課税されます。

課税されるタイミングが複雑なので、事前に確定申告が必要になるケースを把握しておきましょう。

少額資金で仮想通貨取引を始めるなら、レバレッジを利用できる海外FX業者を利用するのがおすすめです。

仮想通貨のCFD取引が行える海外FX業者を探している方は、最大50倍のレバレッジで取引できるBigBossの利用を検討してみましょう。

BigBossで取引するメリットは3つあります。

- 最大2,222倍のレバレッジで取引できる

- 取引毎にBigBossPointがもらえる

- 約定力が高いSTP/ECN方式を採用

BigBossでは最大2,222倍の高いレバレッジで取引できます。さらに取引毎にBigBossPointを獲得できます。

また、プロスプレッド口座ではSTP/ECN方式を採用しており、約定力の高い環境で取引できます。

ぜひ、口座開設をしてみてください。

\最短3分で口座開設できる!/

▼BigBossで現在開催中のキャンペーン

▼お得なボーナス

▼BigBossのおすすめ口座

BigBossコラム編集部

BigBossコラム編集部